牛牛新闻 /

5月21日,玻璃基板观点集体涨停,京东方A开盘"一字"涨停,彩虹股份、五方光电同步涨停。音讯面上,京东方A与国际玻璃巨头康宁签署结合备忘录。

京东方A5月20日公告,公司与康宁公司签署为期3年的结合备忘录,两边将围绕玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连关系哄骗等要点领域开展结合。

西部证券近日发布的行业深度讲解中赐与玻璃基板行业"超配"评级,瞻望2028年众人先进封装TGV阛阓界限将接近80亿好意思元,2030年渗入率晋升至50%,阛阓界限有望进一步扩大。

在摩尔定律物理极限日益靠近的配景下,以玻璃通孔(TGV)技艺为中枢的玻璃基板,正从实践室走向界限化量产,有望取代传统硅基与有机基板,成为下一代先进封装的主流载体。

英特尔、三星、台积电等众人半导体巨头已接踵将玻璃基板纳入中枢技艺道路图。英特尔明确将其列为2026至2030年封装技艺道路图的中枢救济,缱绻已毕10倍以上互连密度晋升;三星电机已于2026年4月开动向苹果供应半导体玻璃基板样品,筹商2027年后量产;台积电则将玻璃基板行为CoWoS封装技艺下一代迭代的中枢标的。巨头的集体背书,符号着产业界已形成"从硅到玻璃"的技艺共鸣。

传统决策涉及物理极限,玻璃基板(TGV)填补空缺

AI大模子西宾芯片对算力基础行径的需求合手续攀升,传统封装基板的固有残障在大尺寸、高频场景下愈发突显。

有机基板的热推广统共是硅的六至七倍,当封装尺寸达到AI芯片级别时,温差激发的翘曲问题可能导致焊球开裂乃至芯片失效。与此同期,有机基板的高介电损耗使超高频信号在传输经由中严重衰减,迫使数字信号处理器超负荷运转,形成"信号劣化—功耗飞腾—散热恶化"的恶性轮回。

台积电CoWoS封装通过引入硅中介层部分搞定了上述问题,但硅中介层需占用晶圆产能与洁净室资源,一块大型硅中介层的价钱卓著100好意思元,仅中介层一项就可能占到总封装资本的一半以上,资本瓶颈制约了其大界限扩充。

玻璃基板由此应时而生。玻璃的相对介电常数约为3.8,远低于硅材料的11.7;损耗因子较硅低2至3个数目级,可使信号传输速度晋升3.5倍、带宽密度提高3倍、能耗裁减50%。此外,玻璃具备"可调热推广统共"上风,通过采选特定招牌,开运体育中国官网入口可精确匹配硅芯片,有用适度封装翘曲。

TGV技艺:从实践室到量产的要道逾越

玻璃通孔(TGV)技艺的中枢,在于在超薄玻璃基板上制作微米级垂直导电通孔,为芯片间构建最短的电信号传输旅途。该技艺观点由德国迈克尔博士于2010岁首次提倡,2023年由英特尔率先蔓延至封装基板领域。

TGV的中枢工艺壁垒网络于两个法子:一是在脆性玻璃上高质地形成精好意思宽比通孔,二是对通孔进行可靠的金属化填充。畴昔,这两个法子的良率与后果永远无法得志量产条件,使TGV停留在实践室阶段。

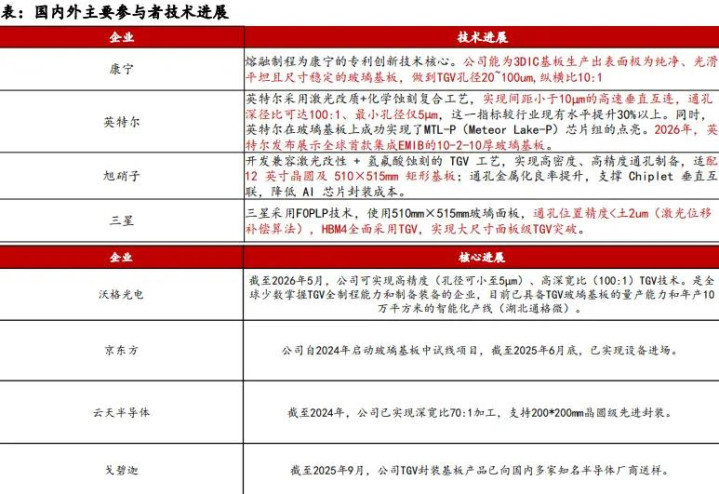

比年来,众人产业链的合手续研发干与已买通要道瓶颈。在成孔工艺方面,国内企业沃格光电于2024年已毕最小3微米孔径、150:1精好意思宽比的加工智商;2026年,华日激光工业级建设可已毕孔径小于3微米、百万孔一致性大于95%。在金属化工艺方面,上海天承科技自主研发的电镀技艺已已毕孔径20至50微米通孔的澈底填充且无空腹。在高密度布线方面,2025年芯德半导体突破TGV超细泄露再布线层,已毕线宽/线距不卓著2微米,得志高带宽存储器集成需求。

现时,晶圆级TGV基板资本已较传统TSV技艺下跌约30%。跟着从晶圆级向面板级升级、良率晋升至85%以上,以及产业链国产化协同鼓吹,(中国)抢庄牛牛官方app下载TGV单元资本有望进入快速下跌通说念,冉冉从高端AI、HBM场景向销耗电子、车载电子等更大界限阛阓渗入。

三大需求场景驱动,阛阓空间浩大

AI算力与HPC是TGV最大的基本盘。台积电CoWoS-S技艺对转接板的需求面积从2017年的1200平方毫米快速晋升至2026年的2700平方毫米,传统硅中介层在大尺寸下良率暴跌、资本指数级飞腾,而玻璃基板可宽泛已毕大尺寸制备并保合手极低翘曲度。西部证券瞻望,2028年众人先进封装TGV阛阓渗入率将达30%,阛阓界限接近80亿好意思元。

HBM高带宽存储组成第二增长弧线。HBM4的堆叠层数已达12至16层,畴昔HBM6将突破24层,有机基板的热推广统共不匹配导致的翘曲将平直形成良率耗损。三星商酌Chemtronics开导71×71毫米玻璃中介层,哄骗于GPU与HBM互连,2028年有望量产;SK海力士在HBM4道路图中明确说起将探索接管玻璃基板技艺,并筹商2026年第三季度量产16层48GB HBM4器件。

光通讯与CPO光电共封装是率先落地的细分场景。1.6T/3.2T光模块的电信号速度已突破100Gbps PAM4,传统有机基板的介电损耗已无法得志需求。国内沃格光电旗下通格微的1.6T光模块玻璃基载板关系居品已完成小批量送样;京东方于BOE IPC 2024认真发布面向半导体封装的玻璃基脚板级封装载板,成为大陆首家从高傲面板转向先进封装的业务部门。

众人竞争姿首:好意思欧日主导,国内加快突破

现时TGV行业呈"金字塔"竞争姿首,全体处于从研发考据向界限化量产过渡的要道拐点。

国外方面,康宁凭借熔融制程专利技艺,可已毕TGV孔径20至100微米、纵横比10:1;英特尔接管激光改质加化学蚀刻复合工艺,通孔深径比可达100:1、最小孔径仅5微米,较行业现存水平晋升30%以上;三星接管F0PLP技艺,使用510×515毫米玻璃面板,通孔位置精度优于±2微米,HBM4全面接管TGV。

国内方面,产业链全链条布局已初步形成。上游材料端,戈碧迦的半导体玻璃基板居品已向国内多家知名半导体厂商送样,载板居品已通过多家厂商考据并取得订单。

中游制造端,沃格光电已具备TGV玻璃基板量产智商和年产10万平方米的智能化产线,可已毕深宽比100:1、最小孔径5微米;云天半导体率先已毕国内界限化量产TGV技艺,深宽比突破100:1;京东方自2024年启动玻璃基板中试线技俩,抛弃2025年6月底已已毕建设进场。建设端,帝尔激光于2026年1月完成面板级玻璃基板通孔建设首批出货,冲破国外厂商在该领域的技艺与阛阓摆布。

5月20日晚间,京东方A发布公告称,公司与康宁公司签署为期3年的结合备忘录,两边将围绕玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连关系哄骗等要点领域开展结合,共同探索具有买卖后劲的技艺与阛阓契机。

公司董事长陈炎顺与康宁公司董事会主席兼首席扩充官魏文德共同签约见证。京东方暗示,两边的计策协同已卓著20年。京东方董事长陈炎顺在签约庆典上暗示:“这次与康宁的计策结合,是两边深耕各自领域、共探下一代产业机遇的要害布局。从高傲到更浩大的前沿技艺领域,咱们正将数十年积蓄的率先智商,升维为面向畴昔的通用技艺智商。”

说明Counterpoint数据,康宁、旭硝子(AGC)和电气硝子(NEG)三家公司的平板高傲基板玻璃(FDP)阛阓份额(按面积诡计)忖度约达80%,其中,康宁在FDP基板玻璃阛阓居首位,市占率超50%。

三条旅途布局

西部证券建议投资者沿三条干线布局。

干线一为全链条布局的行业龙头,优先柔和具备特种玻璃基材量产智商、TGV全链条技艺布局、下旅客户生态完善的厂商。

干线二为中枢工艺突破的建设厂商,柔和在TGV通孔制备、金属化中枢工艺上已毕突破、已进入头部供应链的厂商。

干线三为卑鄙哄骗落地的龙头厂商(中国)抢庄牛牛官方app下载,柔和率先布局TGV技艺哄骗、已毕居品质能升级的先进封测与光模块龙头,关系企业包括通富微电、长电科技、新易盛等。

- (中国)抢庄牛牛官方app下载 迪班萨说能进季后赛? 路威: 他会切身资格, 在NBA赢球有多难2026-06-19

- (中国)抢庄牛牛官方app下载 骑士试训艾奥纳大学大五锋线, 他是别称相配隆重的投手?2026-06-17

- (中国)抢庄牛牛官方app下载 A股游戏王断层率先,世纪华通客岁赚56亿,5年来重启分成2026-06-17

- (中国)抢庄牛牛官方app下载 可口的蒜蓉粉丝这么作念2026-06-17

- 牛牛游戏官网 超等爆冷! 飞翼狂赢30分斥逐定约第一6连胜 李月汝复出0分4板2026-06-16

- (中国)抢庄牛牛官方app下载 好意思伊达成条约后首艘动力运载船通过霍尔木兹海峡, 该船吊挂马耳他旗, 知情东谈主士: 所载货色将运往印度2026-06-16